Havia uma expectativa razoável: num mercado que multiplicou investimentos em proteção, os ataques recuariam, ou se tornariam mais sofisticados. Nenhuma das duas teses se confirmou.

Os ataques mais reportados em 2026 são, com pequenas variações, os mesmos de 2021. O que mudou foi a frequência.

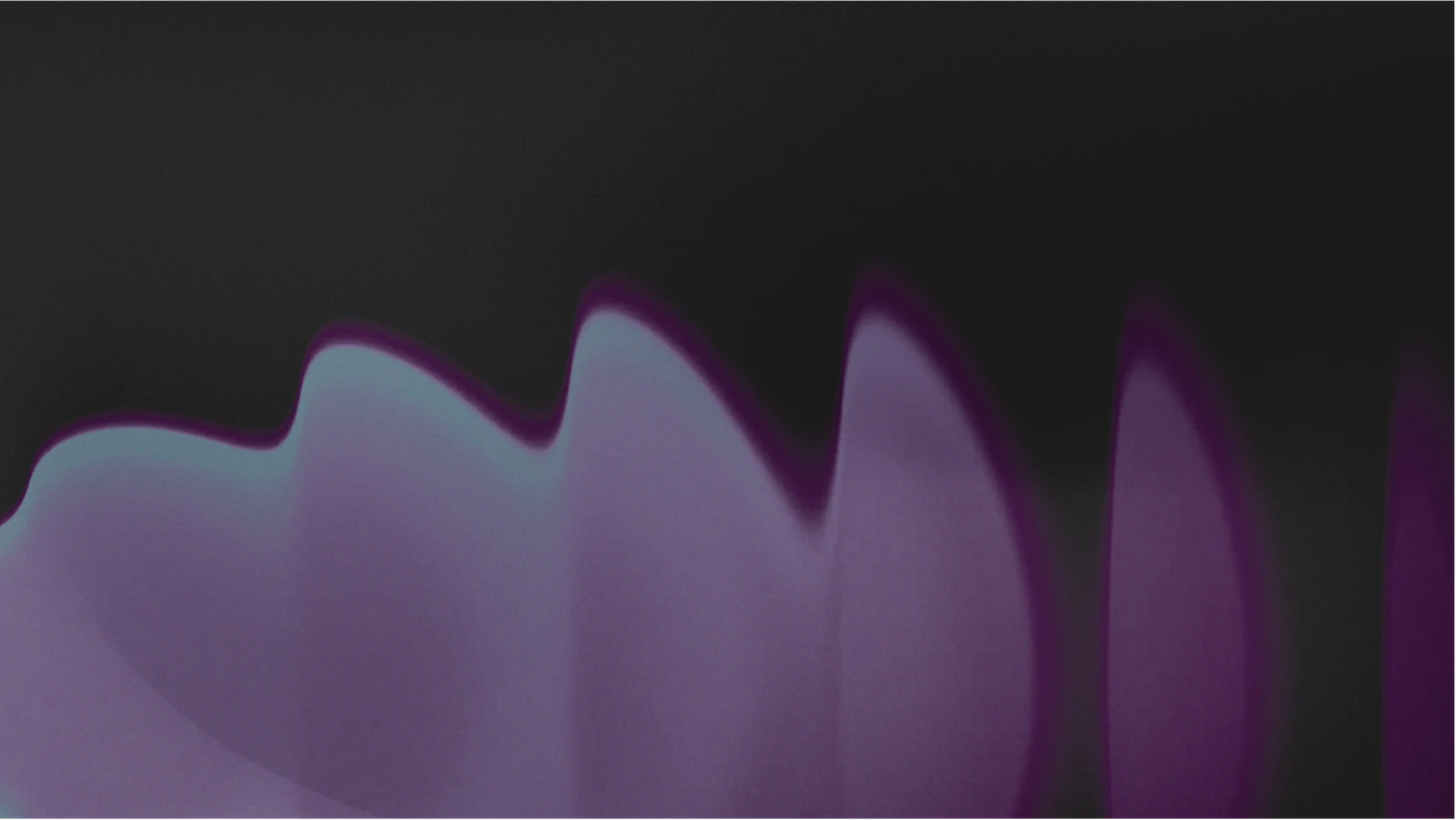

Phishing — o único vetor que cresceu em todas as edições, sem exceção

2021–2026

28% em 2021 e 58% em 2026, com crescimento em todas as edições.

O phishing não ataca sistemas. Ataca comportamento. E comportamento humano não escala com o orçamento. Uma pessoa cansada clica. Uma pessoa apressada clica. Uma pessoa sobrecarregada clica. Nenhuma ferramenta resolve isso sozinha.

Quanto mais a empresa cresce, mais superfície ela oferece. O atacante não ficou mais inteligente, ficou mais constante.

O comparativo histórico revela dois movimentos. Primeiro: enquanto ransomware oscilou, malware recuou e vazamento de dados teve pico em 2024 com queda posterior, o phishing cresceu em todas as edições. Ataques que dependem de comportamento humano têm uma resiliência que ataques puramente técnicos não têm.

Segundo: a partir de 2026, a lista de vetores ficou mais densa. Falha de autenticação (31%), exploração de vulnerabilidades (23%), indisponibilidade de sistemas (19%). Os ataques tradicionais não diminuíram, o atacante expandiu o repertório enquanto as operações focavam nos vetores conhecidos.

A lista de vetores ficou mais densa · 2026

% das empresas

Falha de autenticação 31%, exploração de vulnerabilidades 23%, indisponibilidade de sistemas 19%.

Superfície de exposição e superfície de validação raramente crescem no mesmo ritmo. Por isso, cada API exposta, cada nova integração, cada release frequente precisam entrar no escopo de quem protege.